Der Euro eröffnet heute gegenüber dem USD bei 1,1635 (06:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1631 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104,74. In der Folge notiert EUR-JPY bei 121,86. EUR-CHF oszilliert bei 1,0676.

Zu Wochenbeginn "feiert" der Finanzmarkt die überraschend guten Konjunkturdaten Chinas ab. Es ist natürlich nicht "politisch korrekt", das an den chinesischen Aktienmärkten direkt zu diskontieren. Der CSI 300 legte magere 0,54 % zu, während der Shanghai Composite es gerade mal auf +0,02 % bringt. Korrekt ist es dagegen, diese positive Entwicklung der Konjunktur Chinas in Japan (+1,39 %) oder in Hongkong (Hang Seng +1,52 %) abzufeiern.

Natürlich bewegt Chinas positive Konjunkturlage auch die westlichen Märkte im Frühhandel, wo es eine freundliche Eröffnung gab.

Das belastende Thema Corona wurde erst einmal ausgespart. Auch London geht ab Mittwoch in den Lockdown. Fast ganz Europa wird in Teilen des Dienstleistungssektors lahmgelegt. Die nächsten vier Wochen fallen in den betroffenen Sektoren wirtschaftlich aus. Bereits jetzt gibt es Spekulationen, dass es Verlängerungen des Lockdowns geben könne. Nein, das wollen wir nicht hören.

Es ist schon bemerkenswert, wie der Markt es fertigbringt, in vergleichsweise teure Märkte, deren Wirtschaftsräume stark von Corona und Lockdown-Maßnahmen betroffen sind, "long" zu gehen, und die Kernmärkte, die vergleichsweise günstig und ursächlich für den "Optimismus" sind, zu ignorieren.

Chinas Performance ist bemerkenswert, denn der Westen (nein, längst nicht nur die USA) führen einen Wirtschafts- und Finanzkrieg gegen China. Wo stünde Chinas Wirtschaft wohl ohne diese Beeinträchtigungen durch den Westen? Der neue Fünf-Jahresplan und die langfristige Planung Pekings berücksichtigen die vom Westen verfolgte Politik. Wer wohl am Ende den Preis des "Kriegs" zahlt? Europa?

Datenpotpourri der letzten 24 Handelsstunden: Dreiteilung der Welt

Das dritte Quartal 2020 lief im Westen laut der Erstschätzungen des BIP deutlich besser als erwartet und hatte unverkennbar Charaktermerkmale einer V-förmigen Erholung. Als Prolog für das 4. Quartal 2020 ist das 3. Quartal 2020 für Europa wegen der Entwicklung der Corona-Lage jedoch nicht geeignet. Die insbesondere in Europa verfügten Lockdown-Maßnahmen liefern erneut als exogener Belastungsfaktor (nicht endogen!) eine Steilvorlage für Verluste konjunktureller Dynamik.

Entscheidender für die Beurteilung der weiteren Konjunkturentwicklung sind die Gegenwarts- und Zukunftsindikatoren. Diesbezüglich ist eine Dreiteilung der Welt als Konsequenz der unterschiedlichen Politikansätze in Europa, den USA und Asien ausmachbar. Europa erfährt die schärfsten Einschränkungen und wird am stärksten in Mitleidenschaft gezogen, die US-Wirtschaft wird zumindest derzeit weniger durch Einschränkungen betroffen und Asien läuft!

Eurozone: BIP-Erstschätzungen überraschen positiv

Das BIP der Eurozone verzeichnete per drittem Quartal 2020 einen Anstieg um 12,7 % (Prognose 9,4 %) im Quartalsvergleich nach zuvor -11,8 %. Im Jahresvergleich stellte sich ein Rückgang um 4,3 % (Prognose -7,0 %) nach zuvor -14,8 % (revidiert von -14,7 %) ein. Die Arbeitslosenrate der Eurozone lag per September bei 8,3 % (Prognose 8,3 %) nach zuvor 8,3 % (revidiert von 8,1 %). Die Verbraucherpreise der Eurozone sanken per Oktober laut Erstschätzung im Jahresvergleich um 0,3 % (Prognose -0,3 %) nach zuvor -0,3 % (Kernrate +0,2 %).

Das deutsche BIP nahm per drittem Quartal im Quartalsvergleich um 8,2 % (Prognose 7,3 %) nach zuvor -9,8 % (revidiert von -9,7 %) zu. Im Jahresvergleich kam es zu einem Rückgang um 4,3 % (Prognose -5,3 %) nach zuvor -11,3 %.

In Spanien legte das BIP per drittem Quartal 2020 im Quartalsvergleich um 16,7 % (Prognose 13,5 %) nach zuvor -17,8 % zu. Im Jahresvergleich ergab sich ein Rückgang um 8,7 % (Prognose -12,2 %) nach zuvor -21,5 %.

In Italien stieg das BIP per drittem Quartal 2020 im Quartalsvergleich um 16,1 % (Prognose 11,2 %) nach zuvor -13,0 %. Im Jahresvergleich kam es zu einem Rückgang um 4,7 % (Prognose -8,7 %) nach zuvor -17,9 % (revidiert von -18,0 %).

USA: Positive Datensätze

Die persönlichen Einkommen legten per September im Monatsvergleich um 0,9 % (Prognose 0,4 %) zu. Der Vormonatswert wurde von -2,7 % auf -2,5 % revidiert. Die persönlichen Ausgaben stiegen per Berichtsmonat September im Monatsvergleich um 1,4 % (Prognose 1,0 %) nach zuvor 1,0 %. Der Einkaufsmanagerindex aus Chicago sank per Berichtsmonat Oktober von zuvor 62,4 auf 61,1 Punkte (Prognose 58,0). Laut finaler Berechnung stellte sich der Index des Verbrauchervertrauens laut Berechnungen der Universität Michigan auf 81,8 (Prognose 81,2) nach zuvor 81,2 Punkten.

China: China läuft - PMIs setzen positive Akzente!

Die vom NBS (staatlich) veröffentlichten Einkaufsmanagerindices setzten in der Gesamtheit erneut einen positiven Akzent. Der Index für das Verarbeitende Gewerbe sank Oktober unwesentlich von 51,5 auf 51,4 Punkte (Prognose 51,3). Dagegen stieg der Dienstleistungsindex von 55,9 auf 56,2 Zähler. In der Folge legte der Composite Index von 55,1 auf 55,3 Punkte und markierte den höchsten Indexstand seit 2017 (uns maximal verfügbare Historie).

Der von Caixin (nicht staatlich) ermittelte PMI für das Verarbeitende Gewerbe stieg von 53,0 auf 53,8 Punkte (Prognose 53,0).

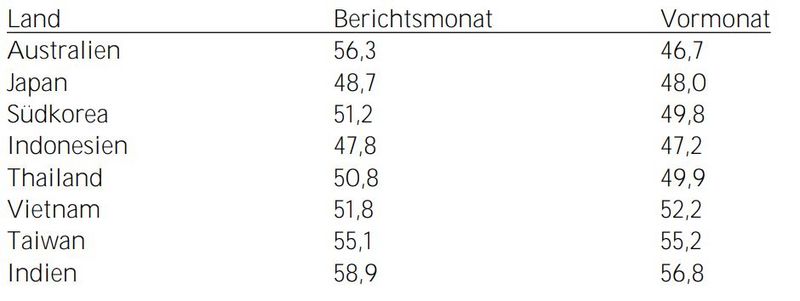

Diverse PMIs für das Verarbeitende Gewerbe per Oktober: Überwiegend positiv

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in dem Währungspaar EUR-USD impliziert. Ein Überwinden der Widerstandszone bei 1.1850 - 80 eröffnet neues Aufwärtspotential.

Bleiben Sie gesund, viel Erfolg!